Anasayfa

Anasayfa

- Genel Açıklama

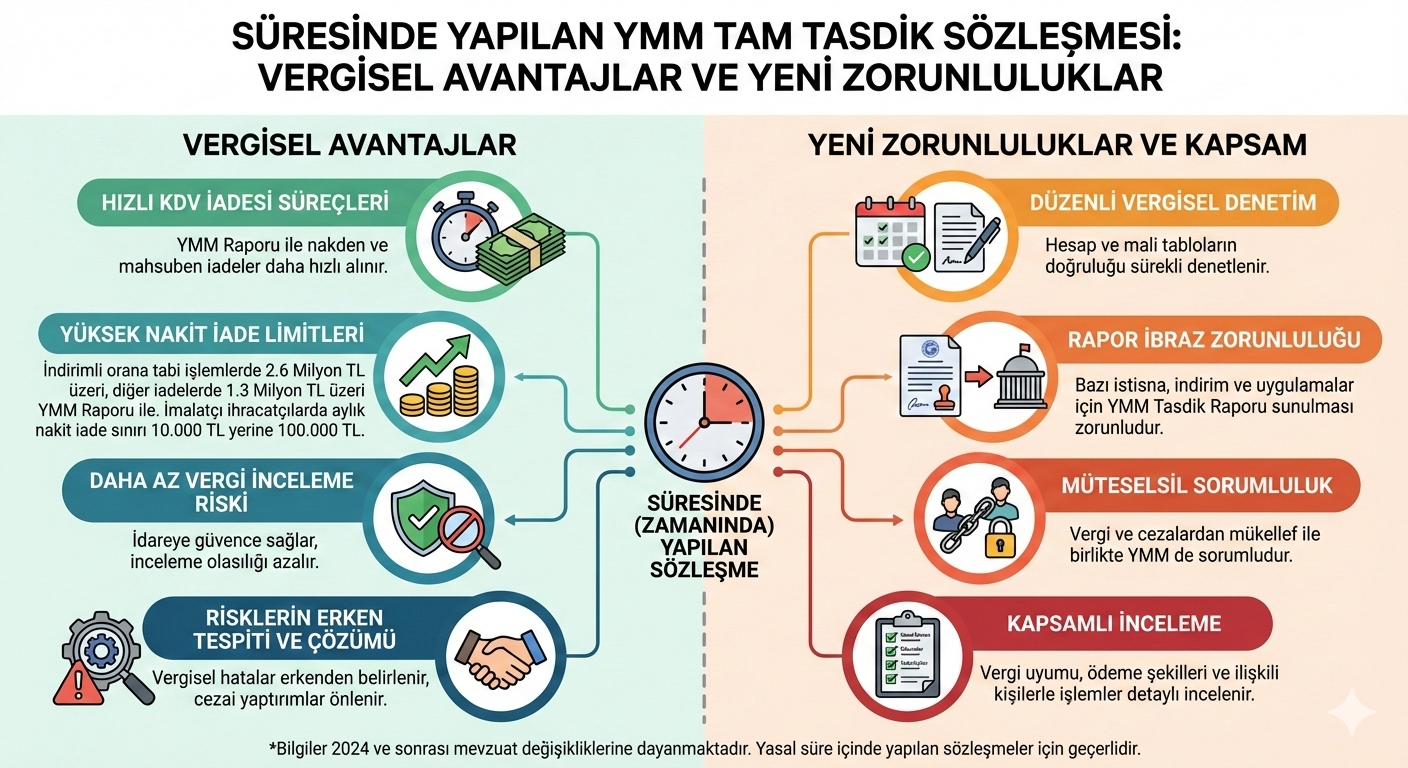

18 Seri No.lu SM, SMMM ve YMM Genel Tebliği ile Tasdik Yönetmeliğinin 10’uncu maddesi uyarınca; gelir ve kurumlar vergisi beyannamelerini Yeminli Mali Müşavirlere tasdik ettirmek isteyen mükelleflerin, her yıl Ocak ayı içinde (özel hesap dönemine tabi olanlarda hesap döneminin ilk ayı içinde) YMM ile tam tasdik sözleşmesi düzenlemeleri gerekmektedir.

Süresinden sonra yapılan sözleşmeler geçerli olmakla birlikte, süresinde yapılan sözleşmelerin sağladığı vergisel avantajlardan yararlanılamamaktadır.

- Tam Tasdik Zorunlu mudur?

Mevcut düzenlemelere göre tam tasdik denetimi genel bir zorunluluk değildir.

Ancak önceki uygulamalarda aktif toplamı veya net satış hasılatı belirli limitleri aşan mükellefler için tam tasdik kapsamına girme zorunluluğu bulunmaktaydı.

2025 yılı için belirlenen hadler:

| Kriter | 2025 (TL) |

| Aktif Toplam | 72.705.000 |

| Net Satışlar Toplamı | 145.373.000 |

Mevcut durumda yasal zorunluluk olmamakla birlikte, aşağıda açıklanan önemli hak ve avantajlardan yararlanmak için süresinde tam tasdik sözleşmesi yapılması önem arz etmektedir.

- KDV İadelerinde Sağlanan Avantajlar

🔹 Süresinde Tam Tasdik Sözleşmesi Olanlarda:

- KDV iadeleri tutara bakılmaksızın YMM KDV İade Raporu ile alınabilir.

- Üst limitleri aşan nakit iadelerde vergi incelemesi aranmaz.

- Önceki yıllara ait iade limitlerini aşan tutarlar da YMM raporuyla alınabilir.

- Teminat çözümü YMM raporu ile yapılabilir.

🔹 Süresinde Sözleşme Yoksa:

- Limit üstü iadeler vergi incelemesine tabi olur.

- Teminat çözümü YMM raporu ile yapılamaz.

2026 Yılı İade Limitleri

| İstisna Türü | 2026 Üst Limit (TL) |

| 11/1-a, 11/1-c, 13/a, 13/d, 14, 15/b, 9 | 1.300.000 |

| 29/2 | 2.600.000 |

| 11/1-b | 350.000 |

- Tevkifat Yoluyla Ödenen Vergilerin Nakden İadesi

2026 yılı için:

- 426.000 TL’ye kadar YMM raporu aranmaz.

- 4.266.000 TL’ye kadar olan nakit iadeler, süresinde yapılmış tam tasdik sözleşmesi kapsamında YMM raporu ile alınabilir.

- Bu tutarı aşan iadeler vergi incelemesine tabidir.

- 2025 Beyannamelerinden İtibaren Getirilen Yeni Zorunluluk

30.12.2025 tarihli 49 Seri No.lu Tebliğ ile; bazı gelir ve kurumlar vergisi istisna ve indirimleri için YMM tasdik raporu zorunluluğu getirilmiştir.

Rapor ibraz edilmemesi halinde:

- İstisna/indirim hakkı kaybedilir

- %5 oranında Özel Usulsüzlük Cezası uygulanır

- 2026 yılı için ceza alt sınırı 400.000 TL, üst sınırı 4.000.000 TL’dir

Tasdiki Zorunlu Başlıca İşlemler:

- Yurt dışı iştirak kazançları istisnası

- Ar-Ge ve tasarım indirimleri

- Serbest bölge kazanç istisnası

- Teknokent kazanç istisnası

- Nakdi sermaye artışı faiz indirimi

- İndirimli kurumlar vergisi uygulaması

- Sınai mülkiyet hakları istisnası

- Yatırım indirimi istisnası

Her bir istisna için asgari tutar: 500.000 TL

Toplam istisna/indirim tutarı 1.000.000 TL’yi aşarsa tasdik zorunludur.

- İthalatçılar İçin Yeni YMM Rapor Zorunluluğu

57 Seri No.lu KDV Tebliği ile:

Altı aylık ithalat bedeli:

- 2.600.000 TL’yi aşmıyorsa → Bildirim zorunluluğu

- Aşıyorsa → Özel Amaçlı YMM Raporu zorunluluğu

Süresinde tam tasdik sözleşmesi bulunan mükellefler bu yükümlülüğü tam tasdik kapsamında yerine getirebilirler.

- Diğer Önemli Avantajlar

Süresinde yapılmış tam tasdik sözleşmesi bulunan mükellefler için:

✔ İTUS kapsamında %8 teminatla iade

✔ ATU kapsamında %60 teminatla 5 iş gününde iade

✔ Sahte belge kullanımında %5 tolerans uygulaması

✔ Karşıt incelemelerde YMM yazışması ile kolaylık

✔ Kısmi tevkifat iadelerinde 50.000 TL üzeri iade YMM raporu ile

SONUÇ VE DEĞERLENDİRME

Tam tasdik sözleşmesi güncel düzenlemeler ışığında yalnızca bir “tasdik işlemi” değil;

- KDV iade sürecinin hızlandırılması

- Vergi incelemesi riskinin azaltılması

- Özel usulsüzlük cezası riskinin bertaraf edilmesi

- İthalat ve istisna uygulamalarında güvenli alan oluşturulması

- Nakit akışının korunması

açısından stratejik bir vergi güvenlik mekanizması niteliği kazanmıştır.

2026 yılı ve izleyen dönemlerde yüksek tutarlı istisna ve iade işlemleri bulunan mükelleflerin süresinde tam tasdik sözleşmesi yapmaları önemle tavsiye olunur.